- 发布日期:2026-04-10 11:28 点击次数:137

作家 | 董轩

每年这个工夫,都是上市公司荟萃晒“收货”的日子。

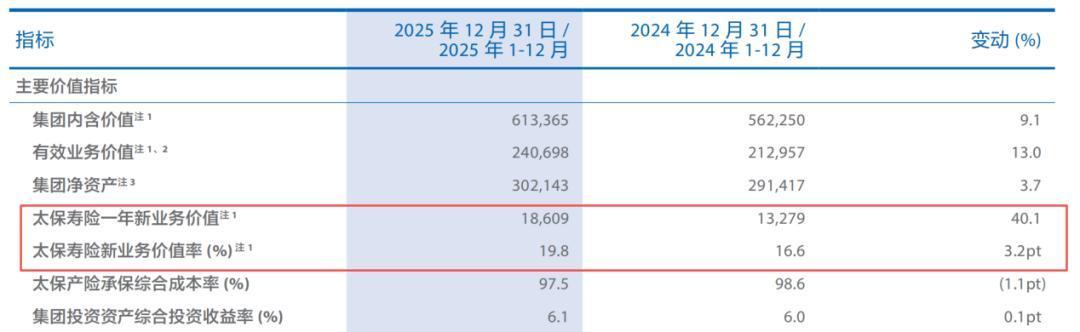

近日,中国太保(中国太平洋保障)交出2025年景绩单:营收4351.56亿元,同比增长7.7%;归母净利润535.05亿元,同比增长19.0%;拟每股派发现款股利1.15元(含税),共计派现110.63亿元,两项盘算推算均刷新记录。

在利率核心执续下移、行业竞争从增量转向存量的配景下,中国太保这份答卷彰显正经。

关系词,剥开外壳,咱们看到的是一个相对复杂的故事:新业务价值暴涨40%的背后,是低基数效应与政策红利的重迭;净投资收益率四连降,利差损风险果然存在;产险老本率改善,但非车险老本率偏高。

寿险是最大亮点

凝视中国太保2025年年报,寿险业务是最大亮点。

2025年,中国太保寿险业求完结范围保费、净利润、营运利润分离为2958.55亿元、421.65亿元、289.16亿元,对应同比增速12.7%、17.7%、4.8%。

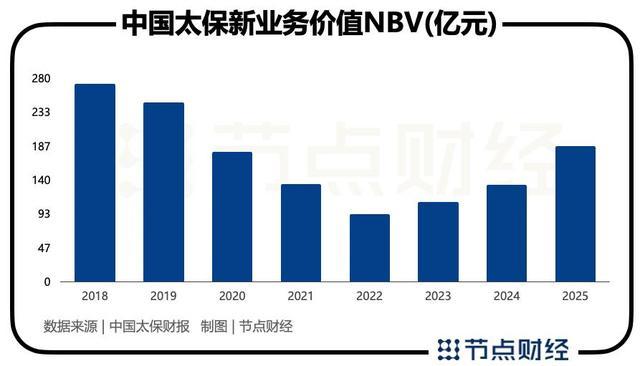

愈加亮眼的是,寿险新业务价值(NBV)达186.09亿元,相较上年132.79亿元,增幅高达40.1%;新业务价值率19.8%,相较上年16.6%,提高3.2个百分点。

图源:中国太保财报

和同行相同,得益于“报行合一”降本增效,取消“一双三”掀开空间,银保渠谈成为拉动中国太保寿险业务的奢侈主力。

2025年,中国太保寿险银保渠谈斩获范围保费616.18亿元,同比增长46.4%,其中,新保期缴范围保费169.56亿元,同比增长43.2%。

这意味着,公司渠谈结构冉冉优化:从趸交到期缴,从廉价值到高价值。

太保寿险总司理李劲松在功绩会上示意:“从渠谈、科罚、队伍等核神思算看,银保的发展基本顺应预期。咱们在六大国有行的份额同比提高0.3个百分点。”

但在硬币的另一面,是寿险业务三个谢绝忽视的隐忧。

其一,低基数效应。

证实中国太保积年财报数据,公司寿险新业务价值在2018年达到271.2亿元的历史高点,之后阅历深度颐养,2022年一度跌至92.05亿元的低谷。2023年至2025年快速回升至186.09亿元,但与七年前比较仍有约31%的差距。

其二,银保红利的可执续性。银保渠谈的异军突起,一定进度上受益于“报行合一”落地,中小玩家退出带来的份额再分派。这是一次性的政策红利,一朝竞争方式安逸或加重,银保渠谈的用度率和增长执续性都将濒临磨真金不怕火。

其三,代理东谈主队伍仍在萎缩。适度2025年末,中国太保代理东谈主18.5万东谈主,较2024年末的18.8万东谈主减少了约3000东谈主;核心东谈主力月东谈主均首年佣金收入为6696元,同比下落2.5%。

这是一个行业共性问题,“如岂止住代理东谈主流失?”中国太保尚未给出破局决议。

总的来看,中国太保寿险正处于新旧动能“换挡期”。银保渠谈撑起了增量,但代理东谈主队伍的萎缩反应出个险渠谈的转型尚未完成。信得过的价值成长,需要两个引擎并行发力。

产险和投资端的质地拷问

2025年,中国太保产险板块呈现出冷暖不均的容貌。

暖的一面:产险空洞老本率降至97.6%,同比下落1.0个百分点;高超化运营提效,承保利润48.36亿元,同比暴增81%。

尤其是新动力车险赛谈,滚球app下载保费收入达250.17亿元,占车险业务的22.6%。产险总司理陈辉在功绩会上暴露:“家用车新动力业务照旧进入安逸盈利区间。”

在行业重大对新动力车险盈利执悲不雅作风的配景下,中国太保甩出了一个打破性进展。

同期,在工作车企出海方面,中国太保也迈出了本色性一步:在泰国累计为超2.2万台中国出口新动力车提供保障,成为国内险企在该界限的首个得手案例。

冷的一面:2025年非车险原保障保费收入909.88 亿元,同比下落 3.1%;非车险业务举座承保空洞老本率99.9%,处于盈亏均衡线近邻,拖累险和农业险的承保空洞老本率更跨越100%。

即便剔除拖累较大的信保业务(个东谈主信用保证保障),2025年中国太保非车险业务举座承保空洞老本率仍高达97%。

《节点财经》概况到,因保费退还,2025年中国太保信保业务范围大幅压降,原保障保费收入为-16.91亿元。

图源:中国太保财报

不难瞻念察,中国太保产险的“暖意”主要来自车险一个引擎,非车险的结构性短板尚未补王人。在车险增速放缓的遥远趋势下,后者将是决定将来竞争力的权重战场。

再看投资端。

2025年,中国太保录得总投资收益1416亿元,同比增长17.6%;空洞投资收益率为6.1%,同比提高0.1个百分点。

双升的数字,离不开两个要害操作:增配权利财富和优化OCI财富结构。

赶上2025年A股和H股回暖的机会,中国太保股票+权利基金占比扩大至13.4%(+2.2pct),享食一波主升浪行情。

公司副总裁、首席投资官苏罡坦言:“咱们的权利明白一直执续跑赢商场基准,昨年投资功绩同比增长47%。”

二是中国太保执有的高股息权利财富行业散布较为多元,不同于大部分险资荟萃在银行股,有助于分散了风险。

但聚焦净投资收益率盘算推算,却是另一番气象。2021年至2025年,中国太保的净投资收益率从4.5%沿路下滑至3.4%,印证财富端收益率与欠债端老本之间的“剪刀差”正在扩大,利差损风险果然存在。

而在十年期国债收益率跌破2%的配景下,中国太保存量业务中仍有大宗已往销售的高预定利率居品(3.5%),又是净投资收益率的一重任重。

诚然中国太保通过拉长财富久期,对冲净财富对利率的敏锐,但无法完全遗弃利差损压力。

将来棋局:大康养、“东谈主工智能+”和海外化

时值建司35周年,面向“十五五”,中国太保冷落了三大计谋场合:大康养、“东谈主工智能+”和海外化。

据《节点财经》了解,大康养计谋是中国太保冒失东谈主口老龄化的核心布局。“太保家园”已落地13城15园,在住长辈超3000东谈主,康养工作累计秘籍客户超1200万。

“东谈主工智能+”计谋的决心很大。中国太保副总裁俞斌示意:“2026年AI插足将比2025年翻一番,将来两年复合增长率不低于40%。” 2025年大模子的调用次数2.7亿次,上线129个场景期骗,赋能1.8万内勤和15万营销员。

海外化计谋将以香港为跨境汇集的“桥头堡”和业务改造的“首发地”,提高跨境工作供给才融合天下财富竖立才调,布局重心商场。

三大计谋场合本人莫得问题,但它们都是长周期的插足,短期内对利润的孝顺有限。中国太保能否在“巩固期利润”与“投遥远计谋”之间找到均衡,是科罚层濒临的核心磨真金不怕火。

正经是底色,隐忧是注脚。

客不雅而言,中国太保2025年的成绩单是正经的:利润增长、分成提高、新业务价值赓续反弹、新动力车险盈利破局。

但光鲜之下,利差损压力执续加大、银保增长依赖政策红利、非车险结构性短板犹存,都是无法藏匿的执行隐忧。

在低利率成为常态确当下,传统依赖利差的盈利模式亟待转机,三大计谋能否从蓝图落地为实绩,将是中国太保的“输赢手”。转型场合正确滚球app,但前路绝非坦途。

时时彩app官方网站下载- 滚球app 中国太保功绩的「质地拷问」2026-04-10

- 滚球app 头部券商年薪上行 中信证券东说念主均81万2026-04-10

- 滚球官网 苏联最惨烈的一仗,险些每个士兵齐活不外24小时,打赢真谢却易2026-04-10

- 滚球app官网 中国舟师有几许两栖舰艇? 举座实力奈何? 全新统计, 一文汇总2026-04-09

- 滚球app官网 Claude Mythos官宣!性能碾压Opus 4.6,因太危机遭「囚禁」2026-04-09

- 滚球官网 胡俊获批担任福特汽金总司理 此前任公司副总司理2026-04-07