界面新闻实习记者|李响

又一家锂电“卖铲东谈主”冲刺港股IPO。

5月15日,深圳市格林晟科技股份有限公司(下称格林晟)崇拜向港交所递交主板上市央求,由南华融资担任独家保荐东谈主,运行港股IPO程度。

设立于2009年的格林晟,是环球锂离子电板中段智能装备行业头部企业,专注新能源电板行业的叠片霎期及征战研发制造。其客户主若是国表里各样锂电板分娩厂商,包括宁德期间(300750.SZ)、比亚迪(002594.SZ)等。

字据QYResearch调研讲演,在锂电制造的中段,也等于从极片到电芯成型的中枢法子,有一项征战至关紧迫——叠片机,它平直决定了电板的能量密度和安全性。

叠片机主要负责把正极片、负极片和隔阂像“三明治”雷同层层堆叠起来,作念成电板电芯。比拟传统的卷绕工艺,用叠片机作念出来的电板能量密度更高、安全性更好,终点稳健方形和软包电板的分娩。

格林晟的叠片霎期处于环球第一梯队,中枢竞争力是高速叠片霎期,其现在叠片速率可达0.1秒/片,对位精度为±0.05毫米。

弗若斯特沙利文讲演浮现,以2025财年收入计算,格林晟在环球锂离子电板切叠机提供商中排行第二,商场份额约9.8%,仅次于行业龙头先导智能(300450.SZ/00470.HK)。

凭借在叠片这一细分领域的时期上风,格林晟的估值在近五年内增长迅猛。2019年,格林晟进行了A轮融资,投前估值4亿元,投后估值约5.71亿元。2024年6月E轮,投后估值达30.81亿元。

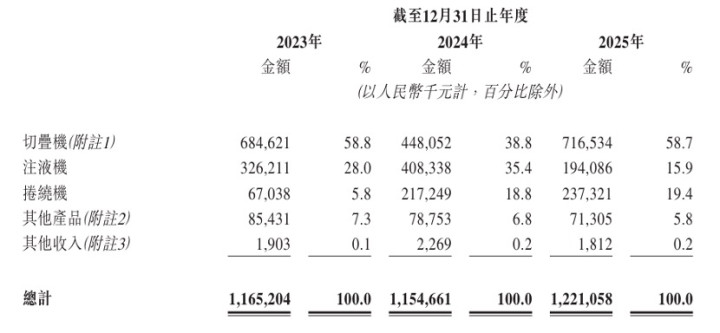

2023-2025年,该公司营收较为清爽,但增势不大,差异竣事收入11.65亿元、11.55亿元和12.21亿元,年复合增长率2.3%。

利润则呈现高速增长态势。其2023年耗损1684万元,2024年扭亏至竣事净利1757万元,2025年同比增长1.74倍至4824万元。

但在亮眼的客户圈层和估值、净利暴涨背后,格林晟存在客户结构聚首、现款流承压、社保公积金未足额交纳等多重问题,为本次上市蒙上省略情味。

天然格林晟的客户资源较为优质,但高度聚首的客户结构埋下了谋划隐患。

U体育(中国)官网入口据其上市禀报文献流露,2023-2025年,该公司前五大客户收入占比差异达到57.3%、53.8%和72.2%,2026世界杯中国滚球app官网2025年客户聚首程度出现大幅抬升。同期,单一最大客户收入占比长年处于高位,三年占比交替为25.8%、20.1%、35.3%。

超七成营收依赖少数头部能源电板企业,也让该公司谋划发展深度绑定卑劣大客户扩产节律与征战采购预备,一朝卑劣新能源车企、能源电板厂商缩减产能投放、和谐征战采购见解,将平直冲击格林晟的订单连络与营收发扬,企业自主谋划与商场议价智商受到赫然制约。

格林晟比年龄迹情况 图片起首:招股书

同期,格林晟的低毛利率与长周期资金占用,使得自己现款流并不有余。

格林晟的主买卖务包括切叠机、注液机、卷绕机三大板块。其中,切叠机为主买卖务,亦然第一大收入起首,讲演期内营收占比在40%-60%间波动。

格林晟在切叠机领域的市占率为9.8%,行业标杆先导智能市占率为24.7%。

招股书浮现,2023-2025年,格林晟的毛利率差异为15.1%、17.6%、17.1%,而先导智能2025年的毛利率在33%以上。

完结2025年末,该公司存货界限占当期总营收比重达78%,库存水位偏高,反馈近一年营收对应的钞票多半以什物款式淹留于仓库及客户场地,从而给资金链酿成较大压力。

招股书还明确流露,2023-2025年,该公司未为职工足额交纳社保及住房公积金,波及金额差异为3160万元、2690万元、2520万元,累计未缴金额超8300万元。

当作拟上市企业,服务用工合规是监管审核要点。若被条目补缴,将平直冲减当期利润,对本就界限有限的盈利组成要紧影响,也反馈公司里面惩办与合规体系存在短板。

当下锂电征战行业马太效应接续加重,头部企业凭借资金、时期、界限与渠谈上风握住汇注资源,二线细分厂商的发展空间接续压缩。

格林晟的实控东谈主鲁竖立通过平直持股和障碍持股,共计持有格林晟46.47%的股权。其同期为该公司董事长兼总司理。

公开府上先浮现,鲁竖立毕业于合肥工业大学工业自动化专科,领有19年的新能源电板征战行业警戒,曾任职于吉阳智能。

在新能源汽车、储能、固态电板等产业风口加持下2026世界杯(中国)滚球app官方下载,手合手教诲细分时期与客户资源的格林晟,具有较大的发展后劲。但其将来能否守住时期上风、进步毛利率并保持增长态势,仍具有省略情味。