- 发布日期:2026-02-03 16:52 点击次数:150

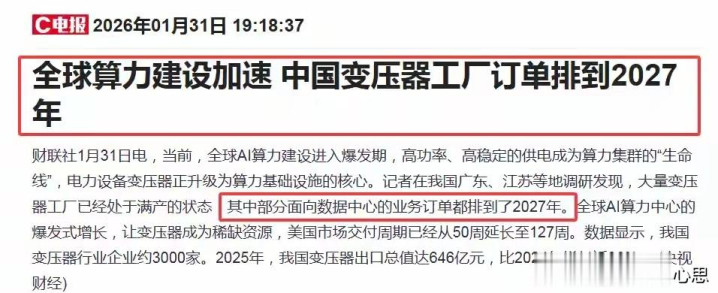

2026年2月首个交易日,变压器板块迎来集体爆发,新特电气涨幅超10%、顺钠股份封死涨停,板块十余只个股同步走高。背后是2025年行业出口646亿元、同比增长36%的重磅利好,全球算力建设更是让变压器订单排至2027年。投资者最关心的是,新特电气、中国西电、华明装备、顺钠股份四家核心标的,谁能真正接住行业高景气的红利,长期发展潜力更胜一筹?

先看变压器板块大涨的核心逻辑,绝非单纯的消息刺激。2025年我国变压器出口总值突破646亿元,较2024年增长近36%,这一数据背后是全球算力建设的爆发式需求,变压器已经从电网设备升级为算力基础设施的核心组件。全球AI算力中心的建设,对高功率、高稳定的供电设备需求激增,国内广东、江苏等地的变压器工厂均满产运行,面向数据中心的订单排期甚至到了2027年。

更关键的是,中国变压器产业在全球市场占据绝对优势。目前我国是世界第一大变压器生产国,产能占全球60%,且建成了全球最完备的生产体系,全产业链实现自主可控。海外市场方面,美国变压器交付周期从50周延长至127周,而中国企业的交付效率不到欧美五分之一,这种产能和效率优势,让国产变压器在全球供需错配中占据了主动权,也为行业企业打开了广阔的出海空间。

行业高景气下,不同企业的核心竞争力差异显著,这也是决定其潜力的关键。四家公司各有赛道优势,覆盖了变压器整机、核心零部件、细分品类等不同领域,先看清每家公司的核心底牌,才能判断其发展后劲。

新特电气的核心优势在变频用变压器领域,是这一细分赛道的绝对龙头。公司主营变频用变压器、电力变压器等产品,客户囊括施耐德、ABB、西门子等国际巨头,还有汇川技术等国内头部厂商,产品出口60多个国家和地区。其亮点在特种变压器的研发生产,多绕组干式变频变压器、油浸变压器等产品,广泛应用在电力、新能源、海洋工程等领域,精准契合高端装备的供电需求。

中国西电则是特高压变压器领域的国家队,国内特高压输变电装备龙头地位稳固。公司主营全电压等级变压器、GIS开关等核心设备,核心客户是国家电网、南方电网及大型发电集团,销售覆盖国内并拓展至中东、东南亚等海外市场。最核心的亮点是,公司是国内唯一能提供±800kV及以下全套特高压交直流变压器的企业,国内几乎所有特高压工程都有其参与,深度绑定国内新型电力系统建设。

华明装备的赛道更细分,聚焦变压器的核心零部件分接开关,是国内第一、全球第二的制造商。公司主营电力分接开关、电力工程等业务,客户包括特变电工、中国西电等变压器整机巨头,还有西门子、ABB等国际厂商,产品销往全球。其核心竞争力在于特高压分接开关的生产能力,是国内唯一具备该能力的企业,±800kV直流换流变分接开关实现国产化突破,直接支撑变压器调压性能的提升,属于变压器产业链的核心卡位环节。

顺钠股份的优势在干式变压器领域,控股孙公司顺特设备是这一领域的技术先行者。公司主营干式/油浸式变压器、箱式变电站等,客户涵盖国家电网、南方电网,还有阿里巴巴这类算力需求大户,产品同样出口60余个国家。亮点在于应用场景的多元化,不仅在轨道交通领域供货整流、配电变压器,凯发娱乐(K8)官方网站还能为核电站提供1E级/非1E级干式变压器,保障核电站供电安全,在高端特种场景的布局较为完善。

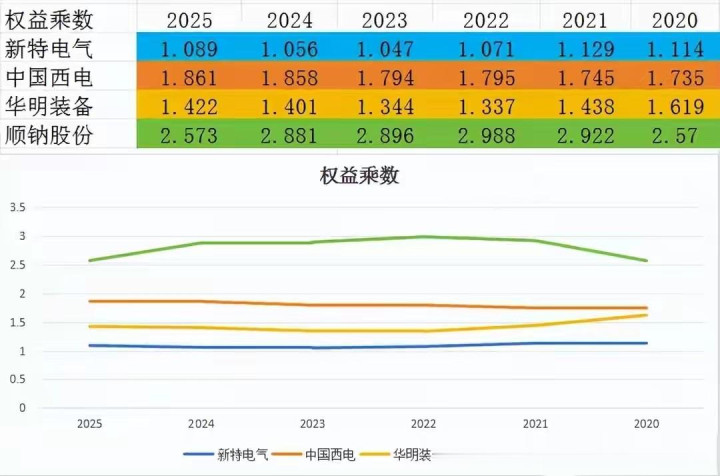

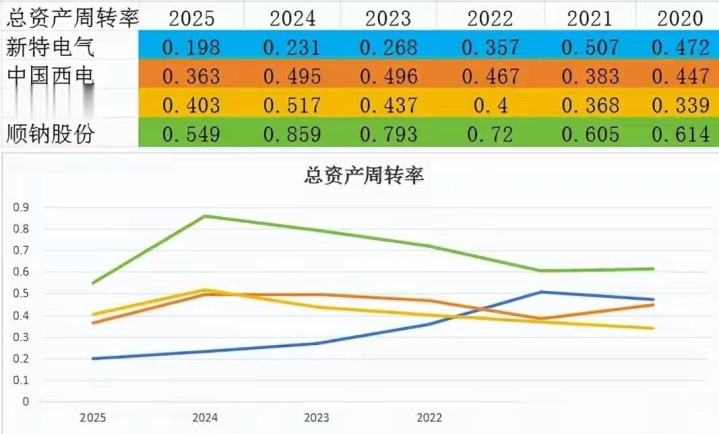

光看赛道优势不够,企业的经营能力才是落地红利的关键。用杜邦分析法拆解ROE三大核心指标,从盈利能力、财务杠杆、营运能力三个维度,能更客观判断四家公司的经营质量,2025年前三季度的最新财务数据,给出了最真实的答案。ROE的核心公式为销售净利率×权益乘数×总资产周转率,三个指标分别对应企业的赚钱能力、杠杆使用效率、资产周转速度,三者的综合表现决定了企业的净资产收益率。

先看盈利能力指标销售净利率,这一指标直接反映企业每赚100元收入能净赚多少钱,是企业核心赚钱能力的体现。2025年前三季度,四家公司的盈利能力分化明显,华明装备以32.51%的销售净利率遥遥领先,意味着公司每获得100元营业收入,就能净赚32.51元,盈利能力远超同行。新特电气以11.22%位列第二,其净利率此前波动较大,但2025年三季度已明显回升,中国西电6.95%稍逊一筹,顺钠股份6.94%排名第四。其余三家公司净利率均呈缓慢上升趋势,行业高景气下的盈利改善趋势明显。

再看财务杠杆指标权益乘数,反映的是企业使用财务杠杆的高低,适度的杠杆能放大收益,但过高则会增加风险。2025年前三季度,四家公司的财务杠杆均稳中有升,契合行业高景气下的扩张需求。顺钠股份的权益乘数以2.573倍排名第一,杠杆使用效率最高,滚球中国西电1.861倍位列第二,华明装备1.422倍排名第三,新特电气1.089倍垫底,杠杆使用最为保守,这也让其收益放大的能力相对较弱。

最后看营运能力指标总资产周转率,反映企业总资产的周转速度,周转越快说明企业的资产运营效率越高,资金利用越充分。2025年前三季度,顺钠股份以0.549次的总资产周转率排名第一,资产运营效率最高,华明装备0.403次位列第二,中国西电0.363次排名第三,新特电气0.198次垫底,且其总资产周转率近几年下滑明显,资产周转效率偏低成为经营中的明显短板。

综合三大指标计算ROE,四家公司的经营质量排名一目了然。华明装备凭借32.51%×0.403×1.422的综合表现,以18.63%的ROE位居第一,核心支撑是大幅领先的销售净利率,即便杠杆和周转并非最优,仍凭借超强的盈利能力拿下榜首。顺钠股份6.94%×0.549×2.573,ROE达9.80%排名第二,虽然盈利能力最弱,但凭借最高的资产周转速度和杠杆效率,实现了ROE的大幅提升。

中国西电6.95%×0.363×1.861,ROE为4.70%排名第三,其三大指标表现均较为均衡,没有明显的短板,但也缺乏突出的优势,综合表现中规中矩。新特电气11.22%×0.198×1.089,ROE仅2.42%排名垫底,尽管盈利能力位列第二,但总资产周转率和权益乘数均排名最后,资产运营效率低、杠杆使用保守,直接拉低了综合经营质量。

从行业趋势和企业基本面综合判断,变压器板块的短期和中长期机会清晰,且不同标的的投资逻辑差异显著。短期来看,板块将持续受益于出口高增和算力建设的双重利好,2025年电力变压器出口同比增长49%,远超配电变压器的13%,高端产品的高增长趋势明确,叠加海外产能缺口短期无法弥补,行业景气度将持续走高。判断板块行情持续性的核心指标,一是行业出口数据能否维持30%以上的增速,二是板块成交额能否稳定在300亿元以上,量能和基本面双支撑才是行情持续的关键。

中长期来看,四家公司的潜力分化将进一步加剧,核心看赛道卡位和经营能力的结合。华明装备的潜力最突出,作为变压器核心零部件龙头,高毛利率、高净利率的优势显著,ROE表现遥遥领先,且分接开关的国产化替代空间大,深度受益于变压器整机的扩产需求。中国西电则绑定国内特高压建设,新型电力系统建设提速下,特高压设备需求稳定,业绩确定性高,适合稳健型布局。

顺钠股份的优势在资产运营效率和杠杆使用,且干式变压器契合算力中心、轨道交通的高端需求,若能实现盈利能力的提升,业绩弹性较大。新特电气作为变频用变压器龙头,赛道优势明显,但资产周转效率偏低是核心短板,若后续能改善运营效率、适度提升杠杆使用,释放业绩的潜力较大,反之则会制约其发展。

当然,变压器板块的投资也需关注潜在风险。一方面,海外原材料如硅钢、铜等存在供应缺口,可能推高企业生产成本,挤压利润空间;另一方面,海外电网建设政策的变化、国际贸易摩擦等,也可能影响行业出口需求。此外,行业扩产过快可能导致后续产能过剩,加剧行业竞争,这些因素都需要持续跟踪。

整体来看,变压器行业正处于国内新型电力系统建设和全球算力中心建设的双重红利期,出口高增、订单爆满的行业景气度将持续,具备核心技术、赛道卡位和优秀经营能力的企业,将真正接住行业红利,实现业绩的持续增长。不同企业的优势和短板各异,对应的投资逻辑和潜力也不同,结合自身的投资风格选择标的,才能更好把握行业机会。

你认为变压器板块的高景气能持续多久?四家公司中谁的业绩兑现能力最强?欢迎在评论区留下你的看法。

以上仅为个人观点,不构成投资建议,仅供参考。

- 滚球官网 昊帆生物2025年报解读: 营收增33.28% 净利润降14.47%2026-04-17

- 滚球 深圳市消委会提醒:糖果“无糖”不就是健康2026-04-16

- 滚球 水浸峰林, 雾绕山巅: 桂西喀斯特的极致抒发2026-04-16

- 滚球app 他给女性发明了一个字,却被世东谈主骂了好多年,当今东谈主东谈主齐用到2026-04-16

- 滚球app下载 追梦:小卡看起来就像7年前咱们在总决赛中面临的阿谁小卡!2026-04-15

- 滚球app下载 多东谈主配合游戏《物化派对》首曝:好意思漫风嬉皮狂欢,摇滚迎战僵尸潮2026-04-15